はじめに

「子どもを大学まで進学させるのに、いったいいくら教育費が必要なの?」

これは、子育て中の家庭なら誰もが抱く不安ではないでしょうか。

わが家は夫の収入一本で暮らす専業主婦家庭。教育費については「最低限どれくらい必要か」「どうやって準備するか」を常に考えてきました。

今回は、教育費の中でも負担が大きい大学費用に焦点をあて、わが家のリアルなシミュレーションを公開します。同じ専業主婦家庭の方の参考になれば嬉しいです。

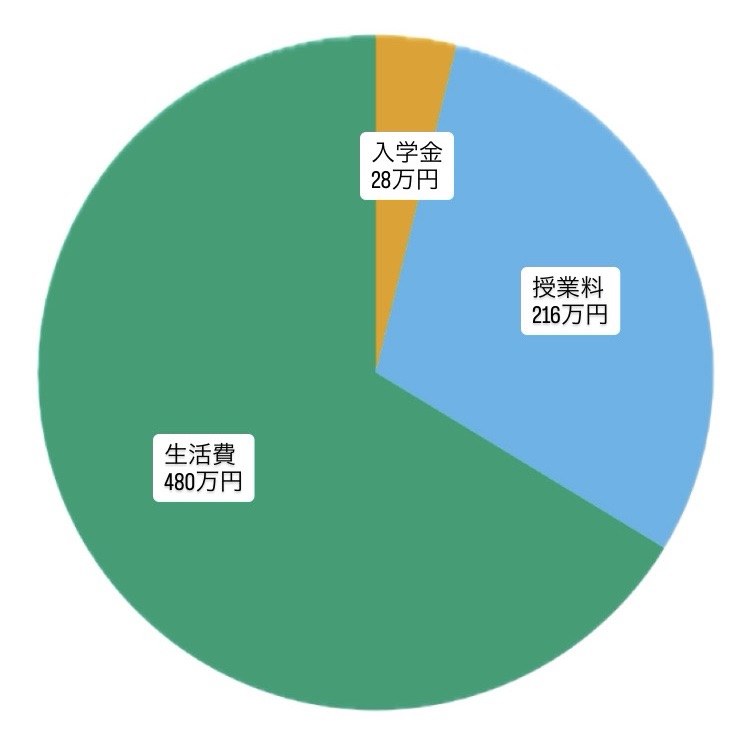

子ども1人に必要な大学費用はいくら?(国立+一人暮らし想定)

【1人に必要な大学費用内訳グラフ】

結論から言うと、1人につき約724万円です。

内訳は以下のとおり。

・入学金:約28万円

・授業料:年間約54万円 × 4年間 = 約216万円

・生活費:毎月10万円 × 4年間 = 約480万円

特に大きいのが生活費。私は東京で一人暮らしをしていた経験がありますが、家賃を抑えても食費・光熱費・通信費を含めると最低でも月10万円は必要でした。この実体験を根拠にしています。

つまり、国立大学に進学しても、生活費を含めると700万円以上の教育費が必要になるのです。

わが家の教育費シナリオ:専業主婦家庭の方針

わが家では、教育費について次のルールを決めています。

・基本は国立大学を想定

・大学費用は親が準備

・幼稚園〜高校までは夫の収入でやりくり

この方針で計算すると…

1人あたり724万円 × 2人 = 約1,448万円

「子ども2人で1,400万円超」という数字に驚きますが、18年間でならすと月6.6万円の積立で準備できます。さらにNISAを活用すれば、より大きな金額を用意できる見込みです。

収入が限られるからこそ!教育費準備の工夫3つ

専業主婦家庭だからこそ、コツコツした工夫が欠かせません。わが家が実践しているのは次の3つです。

1.子どもが生まれた年から積立スタート 「いつか」では間に合いません。生まれた年から積み立てを開始し、18年間コツコツ続ける仕組みにしました。

2.銀行貯金ではなく投資で運用 ただ貯金するのではなく、つみたてNISAで全世界株式(オールカントリー)に投資。長期・分散投資でインフレにも対応でき、効率よく増やせると考えています。

3.教育費は“ないもの”として家計管理 教育費は必ず先取りして積立。残りのお金で生活するスタイルにすることで、ブレずに続けられています。

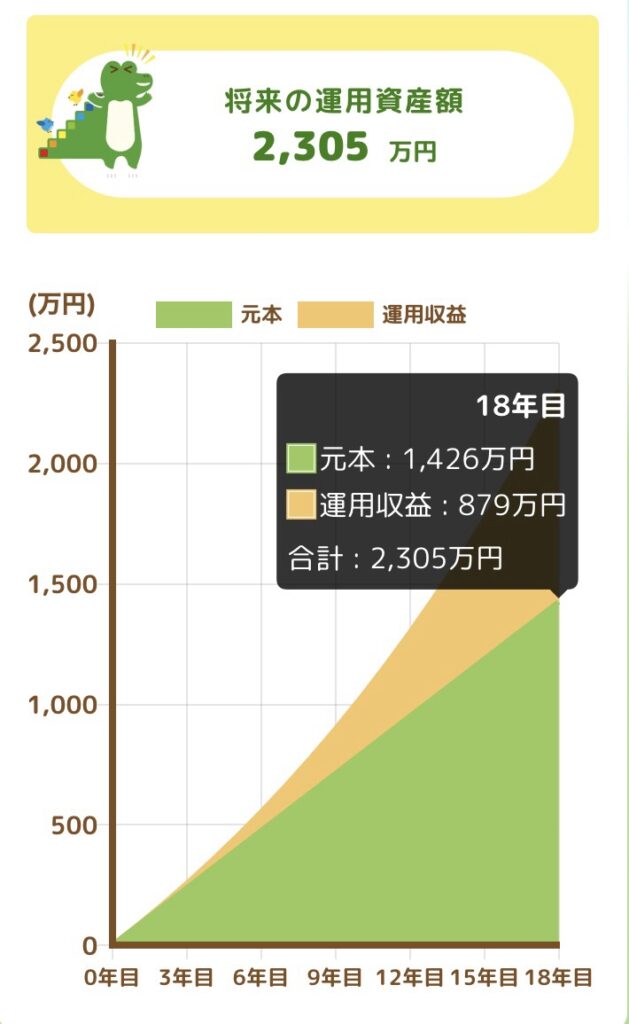

教育費シミュレーション公開|NISA活用で2,300万円に

実際にシミュレーションしてみました。

・つみたてNISA:月6.6万円 × 18年間 = 積立元本1,426万円

・利回り5%想定 → 約2,305万円

必要額1,448万円に対して、約852万円の余裕が生まれる計算です。この差額は老後資金やインフレ対応に充てる予定。

全額は必要ない?教育費と子どもの自立のバランス

おそらく「毎月10万円」では交際費や趣味のお金まではカバーできません。ですが、わが家はすべての費用を親が負担するつもりはありません。

・家賃や食費などの生活費は親が負担

・遊び・趣味・交際費は子どもがアルバイトで工面

必要なお金をすべてを渡すよりも「収入の範囲でやりくりする力」「自分でお金を稼げる自信」を子どもに身につけてほしいと考えています。

まとめ|専業主婦家庭でも教育費は準備できる!

子ども2人分の大学費用は1,400万円超と大きな金額になります。専業主婦家庭にとっては不安の種ですが、

・早めに積立を始める

・NISAなど制度を活用する

・子ども自身にも自立を促す

といった工夫を重ねれば十分準備可能です。

同じ専業主婦家庭の方にも「工夫次第でできる」という安心感をお届けできれば嬉しいです。

関連記事👉 【専業主婦×住宅ローン】夫一馬力で家を買った我が家のリアルと安心の工夫

関連記事👉 なぜ私は今『専業主婦という生き方』を選ぶのか