はじめに|住宅ローンの繰り上げ返済に悩むあなたへ

「住宅ローンの繰り上げ返済は本当にした方がいいの?」「するならタイミングはいつがベスト?」と悩む方はとても多いのではないでしょうか。

わが家も住宅ローンを組む前も後も、何度も繰り上げ返済について考えました。

ローン残高を減らせば将来の負担は軽くなり、精神的な安心感が得られます。

一方で、手元資金が減る不安や住宅ローン控除が減るデメリットもあります。

この記事では、わが家が住宅ローンの繰り上げ返済をどう判断しているか、実際の考え方と検討ポイントをまとめます。

住宅ローン返済で迷っている方の参考になれば嬉しいです。

住宅ローン繰り上げ返済とは?基本をわかりやすく解説

まず、繰り上げ返済の仕組みを簡単に説明します。

住宅ローンの繰り上げ返済とは、毎月の返済とは別にまとまった金額を前倒しで返すことです。

繰り上げ返済には大きく分けて2種類あります。

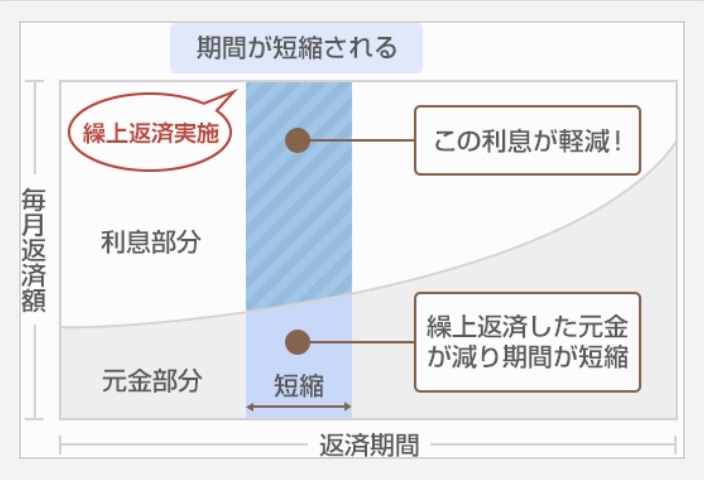

■ 期間短縮型

毎月の返済額は変えず、ローンの返済期間を短くする方法です。

このタイプは総支払利息を最も多く減らす効果があります。

(新生銀行「住宅ローンの繰り上げ返済はお得?メリットとデメリットを解説」より引用)

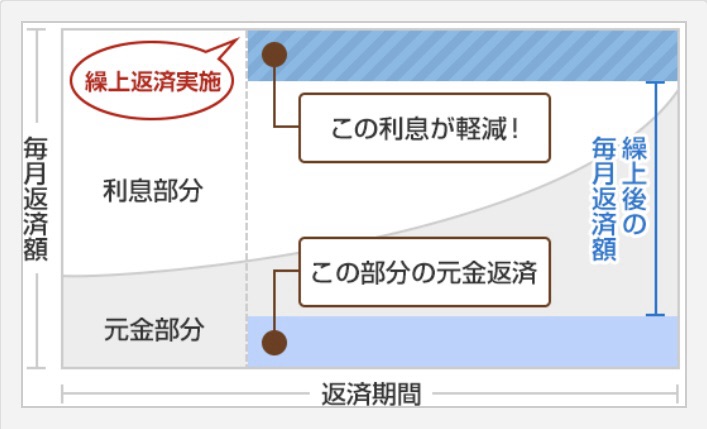

■ 返済額軽減型

返済期間はそのままで、毎月の返済額を減らす方法です。

日々の家計の負担を軽くしたい方はこちらを選ぶことが多いです。

(新生銀行「住宅ローンの繰り上げ返済はお得?メリットとデメリットを解説」より引用)

繰り上げ返済のメリット|どんな効果が期待できる?

住宅ローンを繰り上げ返済する主なメリットは4つあります。

- 総支払利息を減らせる

ローンを早く返すことで、将来的に支払う利息を大きく削減できます。 - 精神的な安心感が得られる

「借金が小さくなった」という事実は気持ちに余裕をもたらします。 - 将来の金利上昇リスクを回避できる

特に変動金利のローンの場合、金利が上昇する不安を軽減できます。 - 老後の負担を軽くできる

繰り上げ返済のデメリット|注意したい4つのリスク

一方で、繰り上げ返済にはデメリットもあります。

- 手元資金が減る不安

緊急の出費に備える資金が減ってしまいます。 - 団体信用生命保険のメリットが減る

住宅ローン返済中に万が一のことがあった場合、団信によりローン残高は完済されます。繰り上げ返済を進めると、その分保障額が減ります。団信は一般の生命保険より割安で、小さなお子さんがいる家庭にとって大事な保障です。 - 住宅ローン控除が減る

住宅ローン控除は年末のローン残高に応じて税金が戻る制度です。残高が減ると控除額も少なくなります。 - 他の投資機会を逃すリスク

低金利の住宅ローンを繰り上げ返済するより、資産運用に回した方が利益が大きくなる可能性があります。

わが家が判断する際に考えたポイント

わが家は20年固定金利1%という低金利の住宅ローンを利用しています。(21年目からは変動金利に切り替え)

繰り上げ返済で得られる利息の削減と、資産運用の利益を比較しました。

例えば年利3%の運用なら、繰り上げ返済より有利と感じました。

また、住宅ローン控除が残り9年あり、団体信用生命保険の安心感も重視しています。

わが家の結論|今は繰り上げ返済をしない選択

理由はこちらです:

- わが家の住宅ローン金利が1%と低く、固定期間中は金利変動がないから、急いで返済する必要がない

- 住宅ローン控除を最後まで利用したい

- 子育てに期間は団信の保障を優先したい

- 繰上げ返済に回す資金があったら、投資で資産運用したい

これから繰り上げ返済を考える方へ|チェックすべきポイント

住宅ローンの繰り上げ返済を検討する場合、次の3つを確認してみてください。

- 住宅ローン控除の残期間

- 住宅ローンの金利

- 借入金利と投資利回りの差

まとめ|繰り上げ返済は家庭の事情に合わせて考えよう

住宅ローンの繰り上げ返済に「絶対の正解」はありません。

金利や家計、ライフプランによって最適な選択は変わります。

わが家は20年固定金利1%の低金利を活かし、控除を利用しつつ繰り上げ返済は控えています。

将来的に金利が上がれば、21年目あたりで改めて判断します。

繰上げ返済をした方がいいのか、我が家も何度も迷いました。たくさん情報を調べましたが、最終的には『わが家のお金の安心感』をどう考えるかが大きなポイントでした。

この記事が「繰り上げ返済するべきか迷っている方」のヒントになれば嬉しいです。