「専業主婦のわが家、生命保険っていくらかけるのが正解?」 これは片働き家庭なら誰もが一度は悩むテーマです。特に小さな子どもがいる家庭では、夫の収入が途絶えたときのリスクが大きく、生活費や教育費をまかなえるか不安はつきません。

しかし、保険料はなるべく抑えたいのが本音。 この記事では、遺族年金+必要なお金を数字で“見える化”し、必要以上に保険をかけない方法を、わが家のリアルな生活費を元に解説します。

遺族年金はいくらもらえる?専業主婦家庭の現実

生命保険の必要額を決める前に、まず知っておきたいのが「遺族年金」です。遺族年金を知らないと、必要以上に保険をかける原因になりがちです。

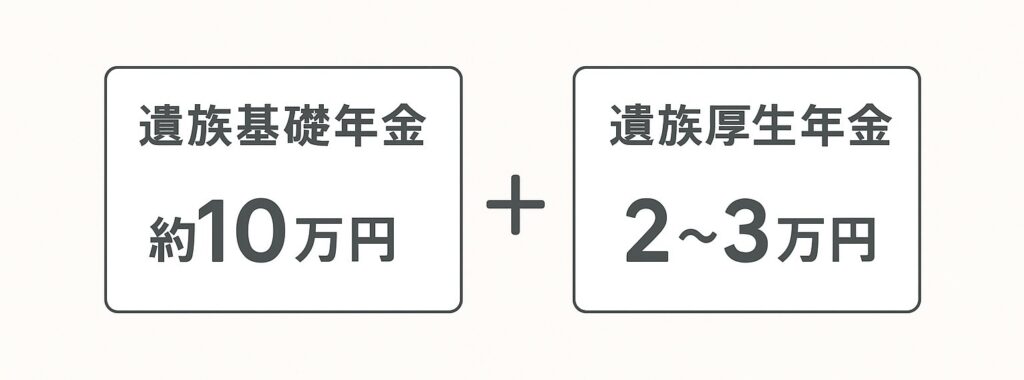

⚫︎遺族基礎年金

遺族基礎年金は、子どもの人数によって金額が変わる仕組みになっています。

子育て家庭の場合は、まず基礎額として年間約80万円前後が支給され、そこに子の加算が上乗せされます。

第1子・第2子:各 22.5万円

第3子以降:各 7.5万円

例えば子ども2人の場合、年間で約125万円、月にすると約10万円が目安です。 思ったより少ない…でもゼロではないのがポイントです。

⚫︎遺族厚生年金

夫が会社員や公務員だった場合、遺族厚生年金も支給されます。金額は夫の年収や加入期間に応じて変わります。年収500万円前後のケースでは、月2〜3万円程度が多く、遺族基礎年金と合わせると月13万円前後になります。

⚫︎遺族年金だけで生活できる?

結論として、遺族年金だけで暮らすのは現実的に厳しいです。持ち家でも貯金は難しく、贅沢はできません。賃貸なら家賃を抑えないと毎月赤字の可能性が高いです。

- 住宅費(ローンなしでも維持費は必要)

- 子どもの教育費や習い事

- レジャー費

- 将来の老後資金や修繕費の積立

これらを遺族年金だけでまかなうのは難しいため、不足分だけ生命保険で補うのが最適です。

わが家の必要保障額を計算してみた

わが家は4人家族、子どもは4歳と6歳。 “親である以上、子どもに教育や生活で苦労はさせたくない”というのが夫婦の共通の願いです。

保険は感情ではなく数字で考えることが大切。 そこで、夫が亡くなった場合に必要な費用を整理しました。

夫が亡くなった場合に必要な費用

- 生活費の不足分

住宅ローンは団信で完済されるため不要。母+子2人で暮らすための生活費が必要です。 - 教育費

子ども2人分の大学費用も必要です。詳細は子ども2人に必要な教育費はいくら?専業主婦家庭のリアルな大学費用シミュレーション参照。 - 老後資金や修繕費の積立

将来の修繕費や老後資金の積立も必要です。詳細は老後資金はいくら必要?や家の修繕費シミュレーション参照。

わが家の生活費(リアル数字)で必要保障額を計算

母+子2人で暮らすために最低限必要な年間生活費は以下の通りです。

- 食費・日用品:600,000円

- 光熱費:290,000円

- サブスク:47,500円

- 通信費:87,120円

- 教育費:406,000円

- 車関連費:214,600円

- 各種保険料:255,274円

- 医療費:20,000円

- レジャー費:120,000円

- その他:240,000円

- 固定資産税:82,700円

- 投資資金(教育費・老後・修繕費):1,242,000円

年間合計:約3,605,194円(約360万円)

月額換算:約30万円/月

実際の家計の詳細は、年間生活費330万円】無理せず楽しむ、4人家族・小さな家のちょうどいい暮らし(内訳つき)でも紹介しています。

不足分を補う生命保険額

- 遺族年金:月13万円

- 必要生活費:月30万円

- 不足分:月17万円

この不足分を補える死亡保障があれば、遺族年金と合わせて安心して暮らせます。 わが家は月17万円の受取ができる定期保険で十分と判断しました。 驚くことに、月額保険料は2,894円で収まりました。

わが家が選んだ生命保険のポイント

保険は“貯金ではなくリスク対策”。わが家は掛捨ての収入保証(死亡保険)のみを選びました。

- 保険会社:FWD生命

- 保障期間:私が60歳になるまで

子どもが成人し、必要生活費が減るタイミングで保険を終わらせる設計。 老後資金や修繕費の積立も60歳で完了予定です。これによりムダな保険料を払わず、必要十分な保障を確保できます。

まとめ|専業主婦家庭は数字で保険を選ぶ時代

- 遺族年金を正しく理解すれば、保険のかけすぎを防げる

- 必要な部分だけ生命保険で補うのが最適

- 家族の安心は、“大きい保険”ではなく、無理のない保障額で守れる

専業主婦家庭の生命保険は、数字で見える化すればムダなく設計可能です。 「なんとなく不安だから」という理由で保険を増やすより、“かけすぎない勇気”も家計を守るカギになります。