「老後の生活費、年金だけで足りるかな?」

多くのご家庭で、こんな不安を抱く方も多いのではないでしょうか。

年金は老後の家計の土台ですが、制度が複雑でわかりにくいのが正直なところ。特に専業主婦の妻の場合、「自分は年金を払っていないけれど、将来夫婦でどれくらいもらえるの?」と疑問に思いますよね。

この記事では、夫が会社員+妻が専業主婦というモデル世帯を例に、老後にもらえる年金額の目安と、自分でできる簡単な計算方法をご紹介します。さらに、わが家のリアルな年金試算結果も公開しますので、将来設計の参考にしてください。

夫会社員+妻専業主婦の年金の仕組みをざっくり理解する

日本の年金は大きく分けて国民年金(基礎年金)と厚生年金の二階建てです。

- 国民年金(基礎年金):20〜60歳の全員が加入。満額は約年83万円(2025年時点)。

- 厚生年金:会社員や公務員が加入。加入期間や平均年収に応じて給付が上乗せされます。

夫会社員+妻専業主婦の場合、夫は厚生年金と国民年金、妻は国民年金を受給することになりめす。

自分でできる年金受給額の計算方法(国民年金・厚生年金)

実際に年金がいくらもらえるのか、シミュレーションするための計算式があります。

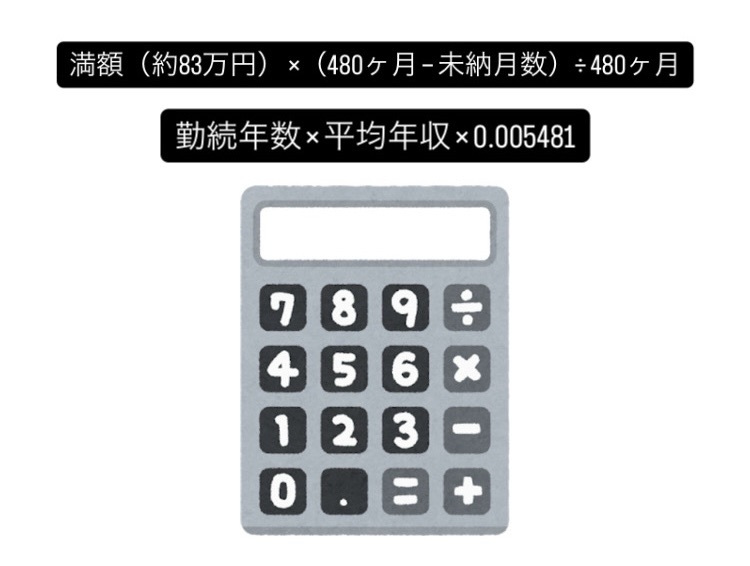

国民年金の計算式

国民年金は次の式で試算できます:

満額(約83万円) ×(480ヶ月 − 未納月数)÷ 480ヶ月

未納がなければ満額が受給できます。学生納付特例や追納の有無によって差が出ます。

※国民年金についてさらに詳しくは 👉 【専業主婦の年金】将来いくらもらえる?国民年金だけの受給額と注意点

厚生年金の計算式

厚生年金は簡易的に次のように試算できます:

勤続年数 × 平均年収 × 0.005481

例:夫が40年間、平均年収500万円で働いた場合 → 40年 × 500万円 × 0.005481 ≒ 約110万円(年額)になります。

概算値にはなりますが、これに国民年金を加えることで、会社員の年金額を求められます。

夫会社員+妻専業主婦モデルの受給額シミュレーション(例)

以下の条件で計算してみます:

- 夫:会社員(40年間厚生年金加入、平均年収500万円)

- 妻:専業主婦(第3号被保険者として40年分カバー)

- 国民年金満額:年約83万円(2025年時点)

受け取れる年金額の目安

- 夫の国民年金:83万円

- 夫の厚生年金:110万円(概算)

- 妻の国民年金:83万円

👉合計:年276万円(=月約23万円)。このモデルケースでは、老後の生活費として月23万円前後の年金が見込めます。

ちなみに、一般家庭(夫会社員+妻専業主婦世帯)の場合の平均的な年金額は月22万円前後とされています(出典:厚生労働省HP)

我が家のリアルな試算:受給額は平均より少なかった

次に、わが家(夫会社員+妻専業主婦)の年金試算結果をご紹介します。

夫婦合計:年間210万円(月額17.5万円)

一般家庭の平均受給額よりも少ない額となりました。

なぜ一般家庭より少ないのか?

理由は、夫婦ともに学生時代に「学生納付特例制度」を利用しており、追納をしていなかったためです。その分、国民年金の未納月数が多く、受給額が減ってしまいました。

私たち夫婦の予想受給額は平均より少なく、その現実を知ったことが老後資金作りのきっかけになりました。

まとめ:年金額を把握して、早めに準備を始めよう

・夫婦の年金受給額は計算できる

・夫会社員+妻専業主婦の場合、一般的な年金受給額は月22万円前後

・ただし、未納期間や平均年収で大きく変わる

・まずは自分の年金額を確認することが大切

「年金だけで足りるのかな…」と不安に思ったら、まずは現状を把握してみましょう。数字で見える化することで、不安が行動に変わり、老後の安心につながります。数字を確認してから、足りない分を投資や貯蓄で埋めていきましょう。

この記事が夫会社員+妻専業主婦家庭の年金額を考えるきっかけになれば嬉しいです。