① 老後資金の全体像をつかむ

「老後資金はいくら必要?」と聞かれても、先のことすぎてピンとこない方は多いのではないでしょうか。

まずは、何に・いつ・どれくらい必要かを整理することが大切です。

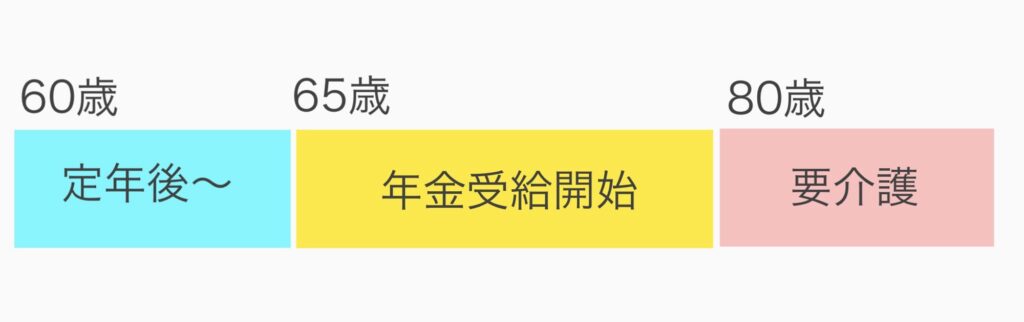

老後にかかるお金は、大きく分けると3つに分類できます。

- 定年後〜年金受給までの生活費(つなぎ資金)

- 年金受給後〜健康なうちの生活費

- 介護・医療・老人ホームなど、後半の生活費

この3つに分けて整理すると、漠然とした不安が具体的な金額に変わり、老後資金の目標が明確になります。

② まずはもらえる年金額を確認

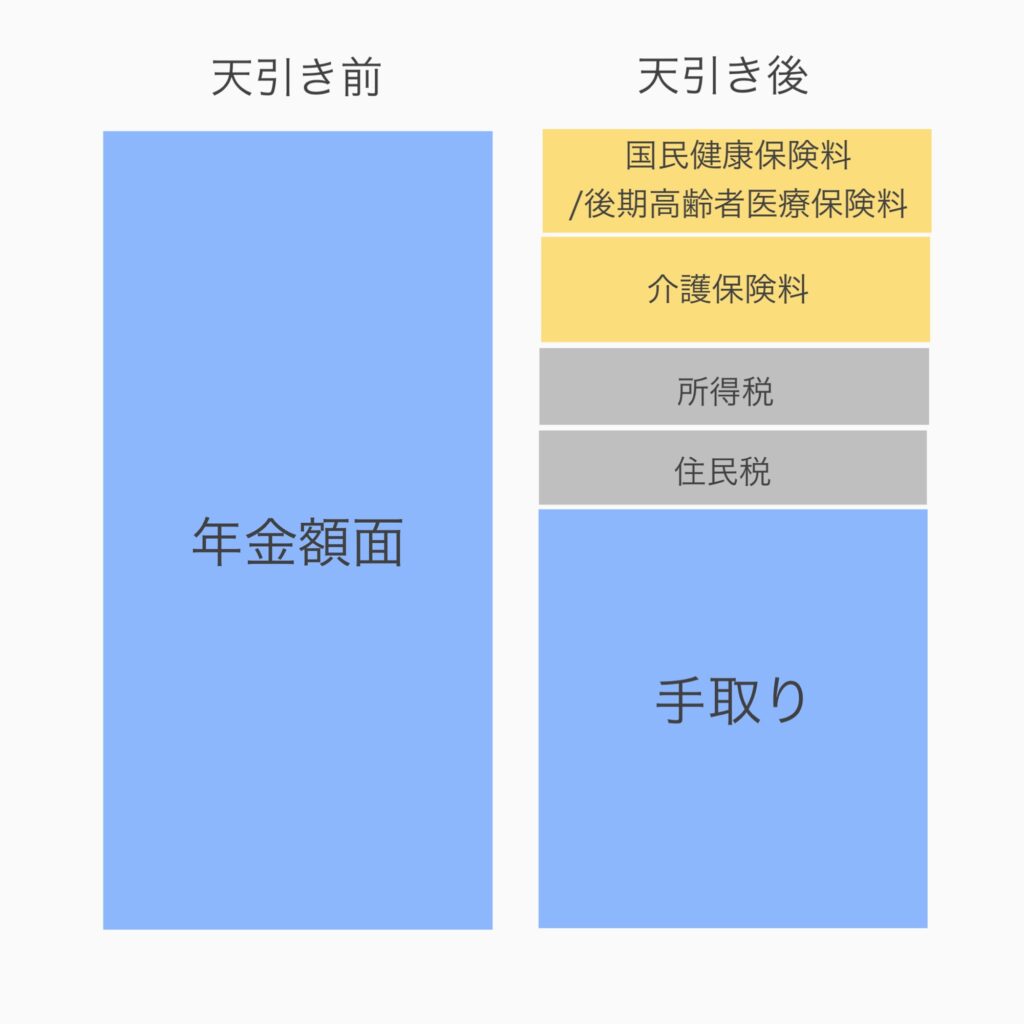

老後資金を考える上での土台は、「もらえる年金額」です。

- 夫:国民年金+厚生年金

- 妻:国民年金のみ(専業主婦の場合)

さらに、年金からは税金・健康保険料・介護保険料が差し引かれるため、実際に使える金額(手取り)を確認することが重要です。

下記の記事では、予想年金受給額の概算値の求め方、老後の税金と保険料の調べ方を説明しています。

▶関連記事

- 【専業主婦の年金】将来いくらもらえる?国民年金だけの受給額と注意点

- 【夫会社員+妻専業主婦】老後にもらえる年金はいくら?受給額シミュレーションと計算方法

- 【老後の税金と保険料】年金から引かれるものと手取り額のリアル

③ 現在の生活費から老後の支出をイメージ

老後の生活費は、現役時代の支出をベースに考えると予想しやすくなります。

ただし、現役時代と老後では支出の内訳が変わります。

- 減る支出:教育費、住宅ローン

- 増える支出:医療費、介護保険料

下記の記事では、わが家の現在の生活費と、そこから予想された老後生活費について書いています。

▶関連記事

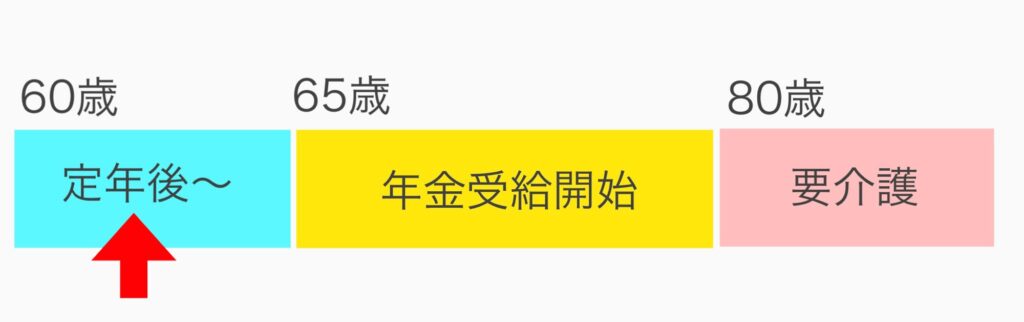

④ 定年後〜年金受給までの「つなぎ資金」を計算

定年が60歳、年金受給開始が65歳の場合、この5年間の生活費を準備しておく必要があります。

たとえば、夫婦で月20万円の生活費を想定すると:

20万円 × 12か月 × 5年 = 約1,200万円

再就職する場合はこの額が減りますが、つなぎ資金を確保しておくと老後スタートが安定します。

この期間の資金準備を考えずに老後計画を立てると、思わぬ赤字リスクが発生することもあります。

⑤ 老後資金をスムーズに導き出す5つのステップ

- 年金受給額(手取り)を確認

- 老後の生活費(月額)を想定

- 不足分を年単位で計算

- 長生きリスク(90歳・95歳)を加味して+α

- 家の修繕費・医療費などまとまった支出を加える

このステップで計算すると、「自分たちはいくら準備すれば安心か」が自然に見えてきます。

⑥ 我が家の老後資金シミュレーション

前提条件

- 夫婦とも同い年

- 年金受給額(2人合計):月17.5万円

- 定年:60歳、年金受給開始:65歳

- 80歳から老人ホーム入居

- 老人ホーム費:夫婦30万円/単身20万円

- 夫90歳、妻95歳まで生存

- 持ち家(64歳でローン完済)

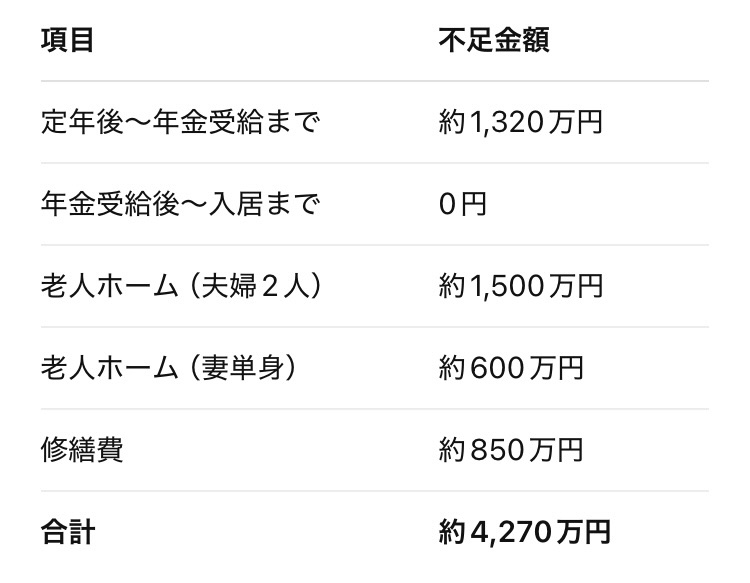

🧮60〜65歳(定年後〜年金受給まで)

生活費:月22万円

22万円 × 12か月 × 5年 = 約1,320万円

🧮65〜80歳(年金受給後〜入居まで)

生活費:月17万円

年金:月17.5万円

不足:0円 × 12か月 × 15年 = 0円

🧮80〜90歳(夫婦2人で老人ホーム)

老人ホーム費:月30万円

年金:月17.5万円

不足:月12.5万円 × 120か月 = 約1,500万円

🧮90〜95歳(妻ひとりで老人ホーム)

老人ホーム費:月20万円

年金:月10万円

不足:月10万円 × 60か月 = 約600万円

🏠家の修繕費

持ち家を長く安心して使い続けるために、60歳以降は屋根や外壁の補修、設備の交換などに 約850万円 の修繕費を見込んでいます。

✅老後資金総額まとめ

⑦ まとめ:老後資金は「見える化」から

数字で整理すると、老後資金は生活費+長生き費用+修繕費で考えるのが現実的です。

まずは:

- 年金額を確認

- 老後の支出を3つの期間に分ける

- 不足分を見える化して早めに準備する

この流れで進めれば、漠然とした不安が行動できる計画に変わります。