はじめに:変動費の管理は難しい

家計の中でも、悩みがちなのが 変動費の管理 です。

「食費がオーバーしがち」「被服費が思った以上にかかってしまった」など、予算オーバーした過去は数知れず。

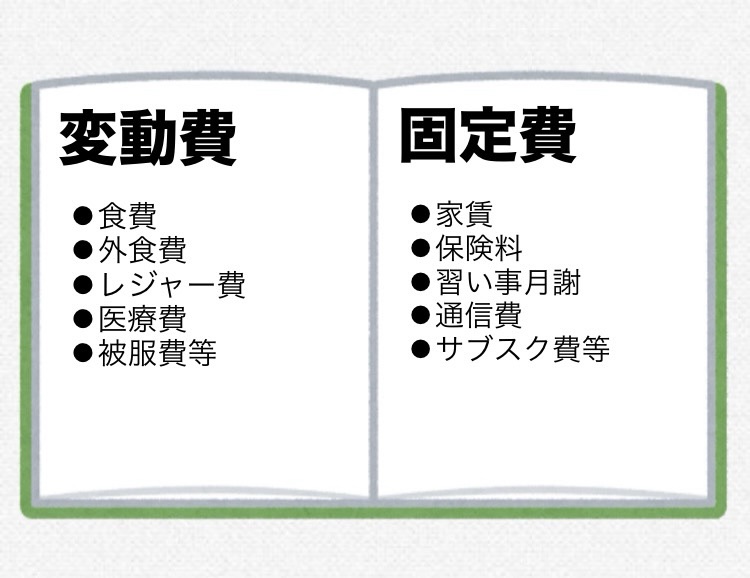

そもそも 変動費とは、毎月一定の固定費(家賃、保険料など)と異なり、使い方次第で増減する費用のこと。

やりくり費・管理可能支出と呼ばれることもあります。

- 食費・日用品

- 外食費

- ガソリン代

- 医療費

- 被服費

- 子ども関連費 など

変動費は自分でコントロールする必要がある分、管理が難しくなりがちですが、

・昨年の支出データを基に予算を決めること

・定期的に見直せる仕組みを作ること

この2つを押さえるだけで、使いすぎを防ぎやすくなります。

わが家の変動費カテゴリーと予算配分の考え方

まずは、わが家で設定している変動費のカテゴリーです。

- 食費・日用品

(朝食・夕食・夫のお弁当材料費・日用品費) - 外食費

- ガソリン代

- 医療費

- その他

(被服、子ども関連、プレゼント、突然のパンク修理など)

予算の決め方はとてもシンプル。

前年の支出実績から、1か月あたりの平均額を算出し、そのまま予算にしています。

「節約しよう」と気合いで決めた金額よりも、過去のデータのほうが、今の生活スタイルに合っていて無理がありません。

変動費を予算内に収めるための仕組みづくり

① 月ではなく「週予算」で管理する

変動費は、月単位よりも 週単位で管理するほうが使い過ぎに気づきやすい と感じています。

たとえば、

食費・日用品55,000円の場合 → 1週あたり約13,000円。

- 週の終わりに残金を確認

- 余ったら次週へ持ち越し

- 足りなかったら、翌週を少し引き締める

さらに私が気に入っているのが 袋分け管理。

食費・外食・日用品など、カテゴリーごとに袋を作り、ひと月分の予算を入れています。

② 基本は現金払いで「残金」を見える化

いろいろ試した結果、私は 現金払いのほうが残金を把握しやすい と感じています。

袋の中のお金が減っていくと、「あといくら使えるか」が一目でわかるからです。

やむを得ずクレジットカードを使った場合は、

同じ金額を袋から抜いて 引き落とし用のお金として分けて保管。

月末にまとめて口座へ入金しています。

③ 変動費だけ、週1回家計簿につける

毎日家計簿をつけるのは大変なので、

レシートを取っておいて 週に1回だけ家計簿に入力 しています。

目的はシンプルで、

- 今週いくら使ったか

- 今月あといくら残っているか

を確認すること。

この 変動費の記録が、来年度の予算配分の大事なデータ になります。

カテゴリー別|無理なく続く節約ポイント

食費・日用品|献立をたてる×まとめ買い

一週間の献立を立て、まとめ買い が基本。朝食はパン食中心でメニューがほぼ固定なので夕食だけ献立を立てています。献立を立てることは食品ロスを減らし食費を抑えるのに効果大でした。また、夫のお昼はお弁当持参です。

ガソリン代・医療費|年間トータルで考える

ガソリン代や医療費は、年間トータルを月割り して予算化。

月によって増減があっても、年間で見れば大きなズレになりにくいです。

外食費|楽しむ日を決めてメリハリ管理

平日は自炊をがんばる分、夫婦のデート外食は 予算内で好きなものを楽しむ スタイル。子供との外食に関しては、以下のルールを設けています。

- ポテト・うどん・ピザ系なら家で作る

- 子どもが大好きなマックに月1回は行く

その他(被服・子ども関連など)|先に予定を書き出す

誕生日プレゼント、美容院、行事など、

予定がわかっている支出は月初に書き出して見える化します。

また、モノを買う時は「欲しいもの」より 「必要なもの」を優先 するよう意識しています。

わが家の変動費予算|リアルな数字を公開

- 食費・日用品:55,000円

(朝食・夕食・夫のお弁当材料費・日用品費) - 外食費:20,000円

- ガソリン代:10,000円

- 医療費:4,000円

- その他:20,0000円

(被服・子ども関連・プレゼントなど)

赤字になる月もありますが、

その場合は 生活防衛費とは別の預金から補填 し、赤字分を翌年の予算に反映させます。

現実に合わせて予算を更新することで、地に足のついた家計管理が続いています。

まとめ|変動費管理は「我慢」ではなく「習慣」

変動費を予算内に収めるコツは、節約をがんばることではなく、

・昨年データに基づいた現実的な予算設定

・残金を意識できる仕組みづくり

この2つが効果的だと思います。

家計を整えることは、暮らし全体を整えること、もっと言えば人生を整えることにつながると思います。

あなたの変動費管理のヒントになれば嬉しいです。